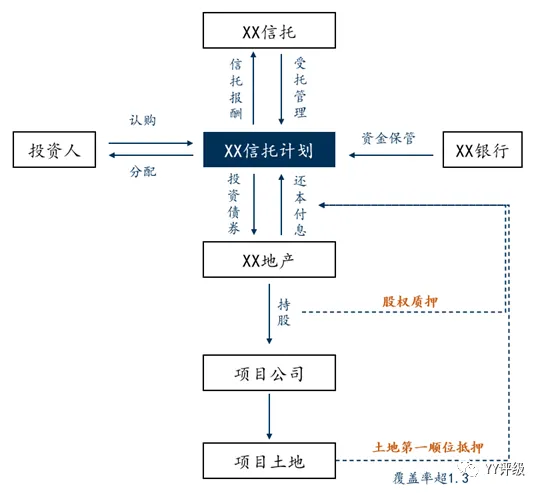

信托業(yè)早些年因?yàn)槠渑普盏莫?dú)特優(yōu)勢(shì),能做他人不能做���,敢做他人不敢做�����,在金融領(lǐng)域里獨(dú)樹一幟���,人均創(chuàng)收也是金融里較高的����,通過銀信�、證信合作等架構(gòu),扎實(shí)做地產(chǎn)和平臺(tái)等�����,承擔(dān)了類銀行職能�,賺取了穩(wěn)定的息差���,因而市場對(duì)這種潛在的“影子”銀行風(fēng)險(xiǎn)有所警惕。假使資金投向形成的資產(chǎn)風(fēng)險(xiǎn)可控�����,那么所有的詬病其實(shí)是可以辯解的���。但是�,問題就出在經(jīng)濟(jì)下行風(fēng)險(xiǎn)暴露��,過長的融資鏈條���,復(fù)雜的通道設(shè)計(jì)���,風(fēng)險(xiǎn)的高度藏匿,對(duì)金融系統(tǒng)性風(fēng)險(xiǎn)構(gòu)成挑戰(zhàn)�����。這也是影子銀行體系的較大的一宗罪��。目前監(jiān)管堅(jiān)持“去通道控地產(chǎn)”的方向�,也逐步壓低壓降融資類信托的目標(biāo)����,抑制其擴(kuò)張����,謹(jǐn)防風(fēng)險(xiǎn)傳導(dǎo)。一時(shí)之間�,非標(biāo)轉(zhuǎn)標(biāo)的呼聲不絕于耳,但是標(biāo)準(zhǔn)化業(yè)務(wù)途徑到底是什么��,是把歷史一桿子打死��,還是站在歷史的饋贈(zèng)上來做新的結(jié)構(gòu)優(yōu)化���?歷史是不可割裂的,時(shí)間也是連續(xù)的��,沒有無緣無故新出來的業(yè)務(wù)模式�。復(fù)盤信托蓬勃發(fā)展期,其圍繞土地�,衍生地產(chǎn)、平臺(tái)基建等融資類����,整體仍是和經(jīng)濟(jì)的高速增長和無限的資金饑渴這一核心矛盾掛鉤的��,目前割裂歷史顯然會(huì)忽視現(xiàn)實(shí)���,而如何融合現(xiàn)實(shí)和歷史��,是目前非標(biāo)轉(zhuǎn)標(biāo)的關(guān)鍵�����,正好市場有一個(gè)標(biāo)準(zhǔn)類的產(chǎn)品模式���,我們簡要分析一二��。為了僅作為科普和學(xué)習(xí)���,結(jié)構(gòu)信息如下,要素明細(xì)有所省略���。

那通過這個(gè)結(jié)構(gòu)�����,我們可以簡單抓住業(yè)務(wù)本質(zhì):就是有抵質(zhì)押的信用債���,且是單個(gè)融資主體����,相比以往的信托項(xiàng)目來看����,該項(xiàng)目抵質(zhì)押增信較全,而且資金(投資者的久期)和債券久期可以靈活設(shè)置��,做好匹配����。具體分析如下:首先資金投向某地產(chǎn)主體的上交所發(fā)行債券��,投向清晰��,且可以考慮信托計(jì)劃的進(jìn)度�,匹配交易所的債券品種,較為靈活����。考慮綜合信托管理費(fèi)�����,以及銀行托管費(fèi)���,該項(xiàng)目綜合融資成本預(yù)計(jì)在11%以內(nèi),從以往的融資成本來看�,該融資成本在信托界并不算高。但是���,標(biāo)類資產(chǎn)的收益一般是低于非標(biāo)的�����,那么通過篩選���,發(fā)現(xiàn)發(fā)行人的存續(xù)債券票面利率沒有10%以上的,結(jié)合信托的杠桿并不能很大�,收益來源��,我們猜測源于以下幾個(gè)方面�。1����、 折價(jià)收券,也即是雖然發(fā)行利率是比如8%�,但是信托計(jì)劃的資金收債的時(shí)候,債券到期收益率是10%及以上��,足額覆蓋信托計(jì)劃的本息���。2����、 其他方式����,如信托管理人這邊作為財(cái)務(wù)顧問,將之前操作中灰色領(lǐng)域的收益正?����;?,既解決了道德沖突,也增強(qiáng)了信息透明度�����,如收2-3個(gè)點(diǎn)的財(cái)顧費(fèi)���,信托計(jì)劃也是足額分配��。3�、 本信托計(jì)劃自身的增信�,土地第一順位抵押+項(xiàng)目公司股權(quán)質(zhì)押,整體有很強(qiáng)增信��?����?紤]信用債多為裸奔����,有核心城市的土地第一順位抵押,也算誠心之選�����。第三,這類業(yè)務(wù)模式有無復(fù)制性���?首先是����,從融資主體來看��,雖業(yè)務(wù)本質(zhì)和歷史業(yè)務(wù)有一定相似度�,產(chǎn)品創(chuàng)新一小步,信息披露一大步��。投資上交所的債券�,期限、品種等都較為明確�����,有一定吻合度����。其次是,這個(gè)模式能解決兩大核心訴求���。第一�,企業(yè)的資金可控度明顯提升����,在信托渠道日益收緊趨勢(shì)下,地產(chǎn)類信托監(jiān)管更趨嚴(yán)��,資金使用受限�,而通過交易所或其他交易市場的債券注冊(cè),可提額度通過捆綁了信托這一融資利器���,保證債券發(fā)行成功���,資金可得,雖成本有一定上揚(yáng)���。第二是�,資金成本不至于過高�。雖然綜合仍近11%,但是相比其他的如民間借貸��、P2P等有毒融資��,該融資減緩企業(yè)焦慮����。還有就是�����,投資者怎么看�?我們可以看下收益分檔:這個(gè)收益相對(duì)而言極具誘惑性�,信托和銀行有傳統(tǒng)的渠道優(yōu)勢(shì),有增信����,發(fā)行搶購熱情可以預(yù)期,整體保證了資金可得性�����。首先,監(jiān)管的本義是不引發(fā)新的潛在風(fēng)險(xiǎn),不停的制度補(bǔ)丁�,增強(qiáng)投融資審慎、透明和在監(jiān)管框架內(nèi)��,這個(gè)模式資產(chǎn)端是交易所的債券���,資金端是高凈值客戶,標(biāo)準(zhǔn)化程度明顯提高��,不像之前的一些產(chǎn)品��,更像是資金池業(yè)務(wù)����,新募資金分配到期的產(chǎn)品收益,剛兌是資金池業(yè)務(wù)早年最核心的特征之一����,但是這個(gè)永動(dòng)機(jī)模式會(huì)被資產(chǎn)質(zhì)量的惡化打敗,也就是可能會(huì)觸發(fā)系統(tǒng)性風(fēng)險(xiǎn)��,鼓勵(lì)了金融投機(jī)�,不利于資源優(yōu)化。那么這個(gè)模式���,清晰的風(fēng)控措施�����,明晰的風(fēng)險(xiǎn)隔斷���,不像以往的產(chǎn)品風(fēng)險(xiǎn)邊界不夠清晰���,這種產(chǎn)品至少從監(jiān)管意愿而言,是會(huì)默認(rèn)和支持�,當(dāng)然假使地產(chǎn)一切從嚴(yán)是另當(dāng)別論了。其次��,信托非標(biāo)轉(zhuǎn)標(biāo)是無法割裂目前幾大類資產(chǎn)的:圍繞土地的平臺(tái)����、地產(chǎn),委貸為核心的類信貸業(yè)務(wù)��。那么從監(jiān)管而言�����,監(jiān)管的基調(diào)也是漸進(jìn)式整改�,警惕監(jiān)管引發(fā)的風(fēng)險(xiǎn)。因而把以往的操作模式梳理和增加信息披露,也不失為一種創(chuàng)新��,這個(gè)非標(biāo)轉(zhuǎn)標(biāo)既打通資本市場���,也能夠促進(jìn)信托承擔(dān)起真正的委托���、融通等聚焦財(cái)富管理、社會(huì)服務(wù)的職責(zé)�,而不是制度套利�,對(duì)其項(xiàng)目篩選、主動(dòng)管理能力都提出很高的要求����。目前,信托標(biāo)準(zhǔn)化的產(chǎn)品還比較少��,直接投資債券����,減少以往的灰色利益鏈條,不失為一種明確的方向���。本文也僅是一次粗略的探討�,但是我們相信歷史和現(xiàn)實(shí)是不容割裂的,像這一類的聚焦地產(chǎn)融資的標(biāo)準(zhǔn)化產(chǎn)品����,預(yù)期可能會(huì)增多,在初期�����,因?yàn)槭苄磐幸酝僮髂J胶退季S的影響����,給出的收益可能仍很可觀,且增信較多���,可能是比較優(yōu)質(zhì)的一類�����。但隨著收益率預(yù)期的逐步下調(diào)��,市場玩家的增多�,可能這類產(chǎn)品的收益率會(huì)有明顯下降空間�。另外,可能還有一些問題可能還是比較模糊��,比如各地銀監(jiān)局對(duì)于這種投單一債券的證券類信托備案尺度如何?信托公司持有期間把債券轉(zhuǎn)讓一部分或者全部����,會(huì)不會(huì)有新的問題?單一信托資金包銷壓低票面(其他地方獲取綜合收益)���,是否會(huì)影響市場化定價(jià)�����?由于信托對(duì)資金和客戶的強(qiáng)有力控制�����,主承是否會(huì)淪為新的“通道”。